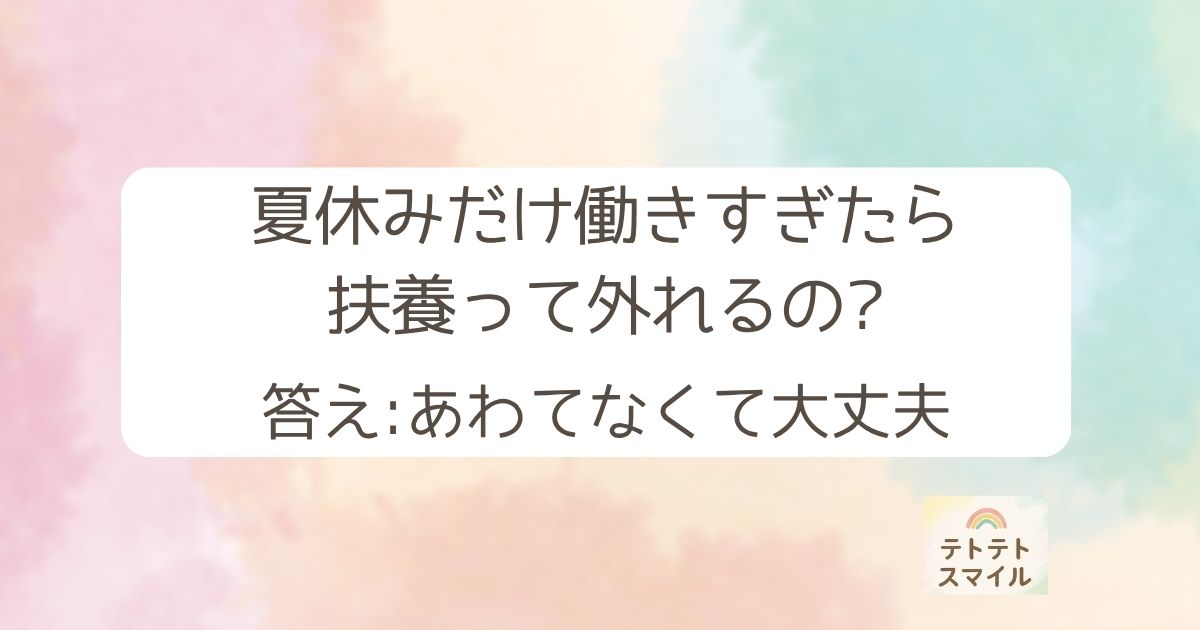

「夏休みでシフトを増やしてほしいと頼まれた。でも、扶養から外れない…?」

「7月・8月だけ収入が増えそう。1ヶ月でも超えたらアウトなの?」

夏休みの時期、パートのシフトが増えるママは多いですよね。

うれしい反面、「扶養は大丈夫かな」と不安になるところ。

結論から言うと、1〜2ヶ月収入が増えただけで、すぐに扶養を外れるわけではないことが多いです。ただし、壁の種類によって「見られ方」が違うので、そこだけ知っておきましょう。

この記事を書いた人|tomako

40代パート保育士ママ・FP3級。扶養内で働きながら、年収の壁と付き合ってきた経験をもとに、お金のことをやさしく発信しています。

壁によって「見られ方」が違う

年収の壁は主に3つ。夏の一時的な収入増への「強さ」がそれぞれ違います。

| 壁 | どう判断される? | 夏だけ増えたら… |

|---|---|---|

| 123万円の壁 (税金・配偶者控除) | 1〜12月の年間合計 | 他の月で調整すればOK |

| 130万円の壁 (健康保険の扶養) | 今後1年間の見込み収入 | 一時的なら外れないことが多い |

| 106万円の壁 (勤務先の社会保険) | 月8.8万円・週20時間などの働き方の条件※制度変更中 | 継続的に超えると加入対象になることも |

①123万円の壁|年間合計なので「あとで調整」できる

税金の壁(配偶者控除)は、1月〜12月の年間の合計で判断されます。

だから、7月・8月にたくさん働いても、秋以降のシフトをすこし控えめにして年間で収めれば大丈夫。夏に働いた分は「前借り」みたいなイメージで、年間の予算内でやりくりすればOKです。

💡 コツ:夏が終わったら、1〜8月の給与明細を合計してみましょう。「残り4ヶ月であといくら働けるか」がハッキリして、安心してシフトを組めます。

②130万円の壁|「見込み」で判断。一時的ならセーフのことが多い

健康保険の扶養(130万円の壁)は、年間の合計ではなく「今後1年間の見込み収入」で判断されます。

目安は月108,334円(130万円÷12ヶ月)。この金額を継続的に超える働き方になると、「見込みで130万円を超える」と判断される可能性が出てきます。

逆に言えば、夏休みだけの一時的な増加なら、すぐに扶養を外れるわけではないことが多いんです。

⚠️ ただし、この判断は夫の会社の健康保険組合によってルールが違います。「連続3ヶ月超えたらNG」など独自基準の組合もあるので、心配なときは夫の会社の健保に「夏だけ一時的に増えるが、通常は月○万円」と確認しておくのが一番確実です。

夏のシフト増、うちは大丈夫?かんたんチェッカー

「うちの場合はどう?」って思いますよね😂

ふだんの月収と夏の月収を入れるだけの、かんたんチェッカーを作りました👇

🍉 夏休みシフトチェッカー

ふだんの月収と、夏の月収(見込み)を入れるだけ。130万円の壁のペース判定をします(概算です)

※130万円÷12ヶ月=月108,334円をラインに判定しています。最終判断は夫の会社の健保組合によって異なります。

※入力した内容は、どこにも送信・保存されません(この場で計算するだけです)。

③106万円の壁|「働き方の条件」に注意

勤務先の社会保険(106万円の壁)は、従業員51人以上の会社で、月8.8万円以上・週20時間以上などの条件を満たすと加入対象になる仕組みです。

📢 ここ、制度が変わります!

「月8.8万円」という金額の条件は、2026年10月に撤廃される見込みです。つまり「106万円の壁」という金額の壁は今年でほぼ見納め。今後は「週20時間以上働くかどうか」が、社会保険加入の主な基準になっていきます。

だからこの夏に意識したいのは、金額よりも「夏の間ずっと週20時間以上」のような契約・働き方になっていないか。一時的な残業ですぐ対象になるわけではありませんが、シフトを増やす前に、契約時間がどうなるかを職場に確認しておくと安心です。

▼106万円の壁は制度が変わっていく途中です。最新の動きはこちらで解説しています。

夏のシフト、こう乗り切ろう【まとめの前に】

- 年間の見通しを立てる:1〜8月の合計を出して、残りの「働ける枠」を把握

- 月10.8万円を意識する:130万円の壁の月割りライン。連続で超えない工夫を

- 迷ったら健保組合に確認:組合ごとにルールが違うので、確認が一番の安心材料

- 職場に事情を伝えておく:「扶養内で働きたいので、夏は増やせても◯時間まで」と先に言っておくと、シフト調整もスムーズ

よくある質問

Q. 1ヶ月だけ月10.8万円を超えました。すぐ扶養を外れますか?

1ヶ月だけの超過で即座に外れることは少ないです。130万円の壁は「継続的な見込み」で判断されるため、一時的なものだと説明できれば問題にならないことが多いです。ただし最終判断は健保組合なので、続くようなら確認を。

Q. 夏休みだけ別のバイトを足すのはあり?

収入はすべて合算されます。掛け持ち分も年間の見通しに入れて計算してください。副業をしている方はこちらの記事も参考に。

Q. 交通費や残業代も含まれますか?

130万円の壁(健康保険)では、交通費や残業代も含めて判断されるのが一般的です。ギリギリを狙わず、余裕を持たせておくのが安心です。

まとめ|夏の収入増、こわがりすぎなくて大丈夫

✅ 123万円の壁(税金)→ 年間合計。あとで調整できる

✅ 130万円の壁(健保)→ 見込み判断。一時的ならセーフのことが多い。心配なら健保組合に確認

✅ 106万円の壁(社保)→ 契約時間の変更に注意

仕組みを知っていれば、夏のシフト依頼も「ここまでなら大丈夫」と自信を持って答えられます。

せっかくの夏、収入も家族との時間も、どっちも大事にしていきましょうね😊

あわせて読みたい